Minda Santai

ABDULLAH BIN AB.WAHAB

14 Julai 2024

03 Julai 2024

Bilakah dibenarkan untuk institusi mengambil pampasan untuk perkhidmatan? dan bilakah dilarang?

0 ulasan Dicatat oleh ustazcyber.com di 6:24:00 PTG

11 Februari 2024

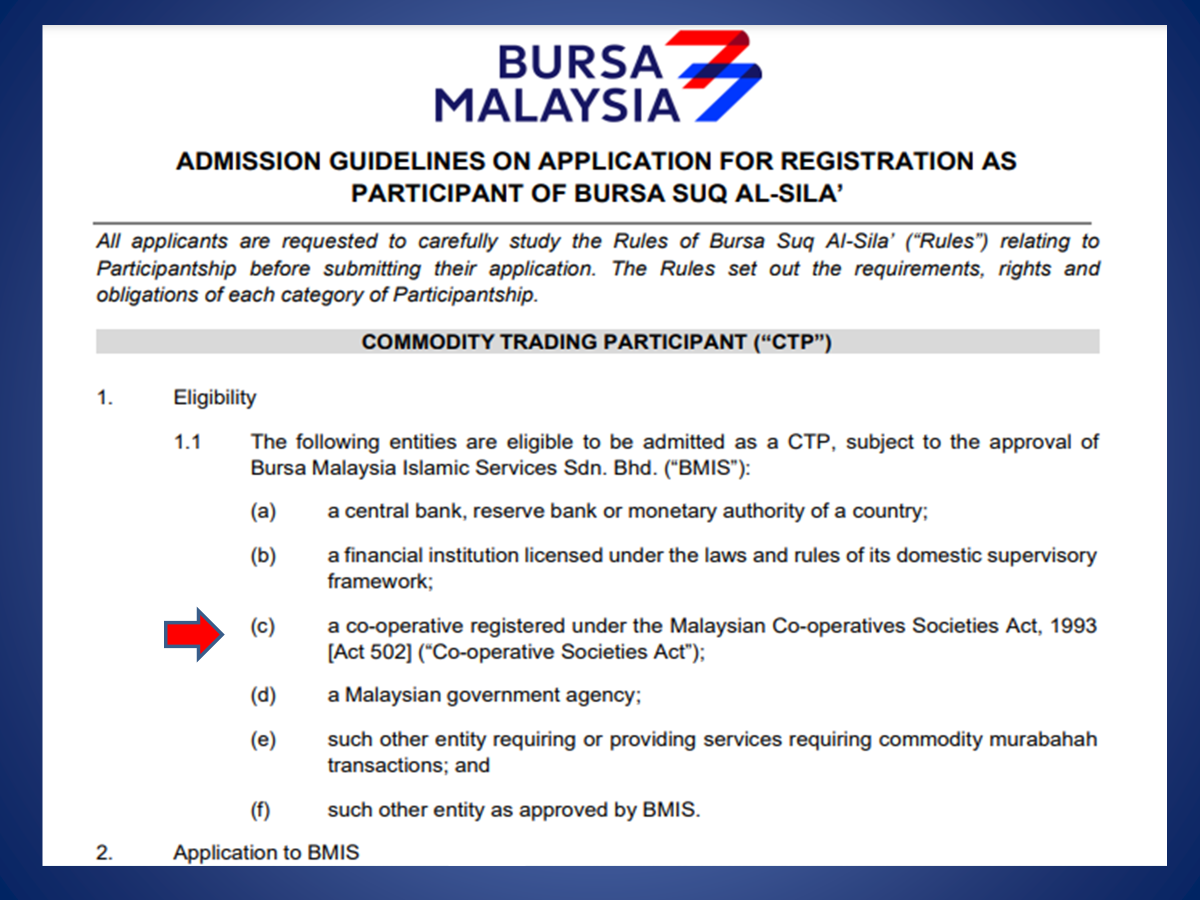

Memahami Tatakelola Muamalah Kewangan Islam di Malaysia

0 ulasan Dicatat oleh ustazcyber.com di 6:45:00 PTG

05 Februari 2024

Fatwa Dar Ifta' Mesir tentang keharusan Bai' Inah

0 ulasan Dicatat oleh ustazcyber.com di 3:32:00 PG

حكم حرق الأسعار في البضائع من أجل الحصول على سيولة مالية

المفتي : الأستاذ الدكتور / شوقي إبراهيم علام

تاريخ الفتوى : 24 يوليه 2022

رقم الفتوى : 7156

السؤال

ما حكم حرق البضاعة من أجل الحصول على المال؟ مثل شراء سلعة بالتقسيط وبيعها في نفس الوقت للحصول على سيولة مالية؟ حيث ظهر في هذه الأيام ما يسمّونه بـ"حرق البضائع" وهي طريقة بيع يلجأ إليها البعض للحصول على سيولة مالية، وصورته: أن يشتري من التاجر سلعة معينة بالتقسيط، ثم يبيعها لذات التاجر بسعر حالٍّ معجل، لكنه أقل؛ رغبة في توفير سيولة نقدية لقضاء بعض الحوائج الحياتية أو التجارية، فهل هذا جائز؟

وهل هذه المعاملة هي العِينَة التي ورد النهي عنها في السنة المشرفة؟

وهل يختلف الأمر لو كان المشتري للسلعة ثانيًا ليس هو بائعها الأول؟

الجواب

ما يلجأ إليه بعض الناس من شراء سلعة معينة بالتقسيط، ثم يبيعها للتاجر ذاته بسعر حالٍّ معجل أقل، هو أمر جائز من حيث الأصل على المستوى الفردي من الطرفين، ما دام لم يترتب على ذلك محاذير ومفاسد أشد؛ كالغبن الفاحش، أو الإغراق في الديون المعجوز عن سدادها بما يحقق المفسدة للمحتاج أو الفقير ويزيد من أزماته، أو يحصل استعمال ذلك للتحيّل على أكل أموال الدائنين أو مماطلتهم بإجراءات التقاضي الطويلة.

وهذه المعاملة هي التي تسمى (بيع العينة)، ولم يرد نصٌّ أو إجماع يمنع منها، وهي داخلة في مسمى البيع؛ لأنها عبارة عن شراء السلعة دينًا ثم بيعها حالًا، وهو وإن كان الغالب فيه هو الخسارة عن الثمن الآجل، إلا أن هذه الخسارة معوضة بما حصل له فيها من تيسير أمره وقضاء حاجته.

وأما بيع هذه السلعة المعينة لغير مَن اشتراها منه أولًا بثمن حالٍّ أقل، فهي أولى بالجواز من الصورة الأولى؛ لأنه إن جاز البيع للبائع نفسه فإنه يجوز بيعها لغير البائع من باب أولى.

التفاصيل ....

15 Januari 2024

07 Januari 2024

Fatwa Mesir : Harus TALFIQ dalam muamalah di Bank hari ini

0 ulasan Dicatat oleh ustazcyber.com di 9:55:00 PTGSoalan

Seorang penanya berkata: Saya mengamati fatwa-fatwa yang membenarkan pelbagai transaksi dengan bank. Salah seorang kawan saya memberitahu saya bahawa mereka yang mengatakan harus berurusan dengan bank sedang membenarkan transaksi bank dengan cara talfiq adalah haram antara mazhab fiqh. Sila jelaskan sejauh manakah kenyataan ini benar?

Jawapan

Pendapat yang mengatakan bahawa pihak yang cuba mentashihkan transaksi muamalah di bank hari ini dengan mencari pelbagai jalan keluar daripadanya merupakan talfiq antara mazhab dan ia adalah haram.

Jawapan: Kedua-dua isu itu adalah isu yang berasingan, dan sesunggunya Dar Ifta’ Mesir telah menetapkan metodologi dalam berfatwa bahawa:

أن للمفتي التلفيق في الفتوى بحسب ما يراه محقِّقًا لمقاصد التشريع وملبِّيًا لحاجات المكلفين

“Mufti berhak untuk bertalfiq dalam berfatwa mengikut apa yang dilihatnya sebagai mencapai tujuan syar’i dan memenuhi keperluan orang ramai”.

Dalam hal ini, harus bagi orang ramai untuk bermuamalah dengan ketetapan yang ditetapkan oleh seorang mufti sekalipun dengan cara bertalfiq.

Tidak dinafikan bahawa pandangan yang mengatakan bahawa tidak syar’inya bertalfiq adalah tidak tepat dan tidak sesuai dengan kemudahan dan kesyumulan undang-undang Syariah, kerana sesuatu perkara itu boleh ditajdid dalam apa isu sekalipun, walaupun dengan tajdid itu ia akan menimbulkan kesan dan hukum yang baru. Oleh itu, ijtihad para fuqaha salaf dan fokus mereka kepada pandangan tertentu daripada pelbagai pendapat. Ianya tidak mengikat kita supaya hanya fukus pada salah satu daripada pendapat mereka itu. Malah dengan tidak terikat pada pandangan meraka itu ia mungkin merupakan penyelesaian yang ideal dalam menghadapi sesuatu isu. Mufti berhak untuk memilih pelbagai kaedah dalam menghadapi perkembangan terkini dalam isu muamalah semasa, mereka bebas untuk mengambil lebih daripada satu mazhab dengan menjaga pelbagai syarat dan kaedah fiqh supaya fatwa meraka akan selari dengan tujuan dan sifat undang-undang Syariah.

baca fatwa penuh Dar Al-Ifta' Mesir

28 Disember 2023

;;

Subscribe to:

Catatan (Atom)